L’amende pour non déclaration d’un compte bancaire ouvert à l’étranger

![]() Chaque année, au moment de procéder à leur déclaration de revenus, les contribuables possédant des comptes bancaires hors de France, sont également tenus de souscrire un formulaire de déclaration annuelle de compte ouvert à l’étranger (formulaire 3916).

Chaque année, au moment de procéder à leur déclaration de revenus, les contribuables possédant des comptes bancaires hors de France, sont également tenus de souscrire un formulaire de déclaration annuelle de compte ouvert à l’étranger (formulaire 3916).

Ne pas se conformer à cette obligation peut leur coûter cher.

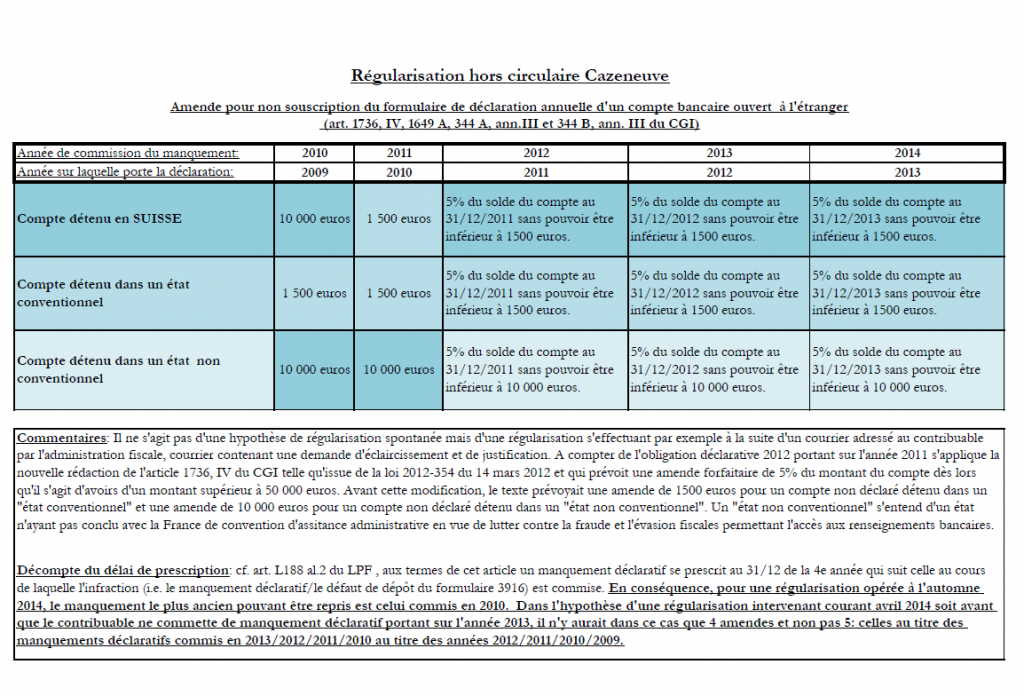

Dès lors qu’il s’agit d’avoirs bancaires d’un montant supérieur à 50 000€, l’amende s’élève à 5% du montant du compte. L’administration fiscale peut sanctionner les manquements déclaratifs commis antérieurement sans qu’elle puisse néanmoins remonter au delà de 4 années.

Exemple : si l’on se place au dernier trimestre 2014, les manquements déclaratifs commis avant 2010 seront prescrits. L’administration fiscale appliquera alors 5 amendes et sanctionnera les défauts de souscription du formulaire 3916 commis en 2014, 2013, 2012, 2011 et 2010. Les amendes seront respectivement calculées à partir des soldes des comptes pris au 31 décembre des années 2013, 2012, 2011, 2010 et 2009.

Lorsque le contribuable se dénonce auprès des services fiscaux et procède ainsi à la régularisation spontanée de ses avoirs à l’étranger, il subit le coût de cette amende dont les effets sont cependant atténués conformément aux prévisions des circulaires Cazeneuve I et II.

Le tableau qui figure ci-dessous résume les différentes modalités de calcul du montant de cette amende dans le cadre d’une régularisation spontanée. Ce montant dépend notamment de l’État dans lequel se trouve le compte (« État conventionnel » vs. « État non conventionnel ») et du point de savoir si le contribuable est actif ou passif.

Un Etat est considéré comme conventionnel lorsqu’il a signé avec la France une convention fiscale dont les dispositions permettent l’accès aux renseignements bancaires (Espagne, Portugal, États-Unis…etc.).

Un contribuable sera considéré comme actif lorsqu’il aura lui-même ouvert le compte tout en étant résident fiscal français. À l’inverse, le contribuable qui aura ouvert le compte alors qu’il résidait à l’étranger ou qui en aura hérité alors qu’il résidait en France sans l’avoir alimenté, sera regardé comme un contribuable passif. L’appréciation du caractère actif ou passif dépend de l’administration fiscale.

Le montant de l’amende diffère également lorsqu’on se trouve dans l’hypothèse d’un compte ouvert dans un État devenu conventionnel au cours du délai de reprise de 4 ans (Suisse, Luxembourg, Gibraltar, Andorre…etc.).