Déclarer son compte en Suisse, pour quel coût ?

Combien coûte la déclaration de son compte à l’étranger

Combien coûte la déclaration de son compte à l’étranger

…et plus précisément en Suisse

Exemples chiffrés.

Au vu des récentes évolutions du droit fiscal, la régularisation spontanée d’avoirs étrangers non déclarés apparaît comme une évidence. La tendance est en effet à la multiplication d’accords internationaux visant à renforcer les échanges relatifs à l’identité des titulaires de comptes bancaires et à l’alourdissement des sanctions encourues en l’absence de déclaration. La détention d’avoirs non déclarés à l’étranger est désormais passible de peines pouvant aller jusqu’à 2 millions d’euros d’amende et sept ans d’emprisonnement. Ces sanctions pénales sont assorties de lourdes conséquences fiscales :

- Un rappel en matière d’ISF depuis 2007, sur le montant des avoirs dissimulés et en matière d’impôt sur le revenu depuis 2006 et de prélèvements sociaux sur les revenus générés par ces avoirs

- Une amende pour manquement déclaratif de 15.000 euros au titre de l’ année 2010 (déclaration déposée en 2011), et de 5% au titre du solde de chaque compte au 31 décembre de l’année du manquement pour les années 2011 , 2012 et 2013 (les déclarations sont déposées en mai de l’année suivante). Cf notre article sur la pénalité pour détention d’un compte à l’étranger.

- Des intérêts de retard de 0,4% par mois et une majoration de 40% (80% en cas de manœuvres frauduleuses) pour manquement délibéré.

C’est dans ce contexte qu’est entrée en vigueur, le 21 juin 2013, la circulaire dite Cazeneuve. Elle offre aux personnes physiques titulaires d’avoirs non déclarés à l’étranger qui régularisent spontanément leur situation la possibilité d’atténuer les conséquences de cette opération :

- En excluant en principe toute sanction pénale pour fraude fiscale (sauf en cas d’activité occulte ou de blanchiment d’argent);

- En ramenant le taux de majoration pour manquement délibéré à 15% lorsque les avoirs non déclarés ont été hérité ou que le contribuable n’était pas résident fiscal français lors de l’ouverture du compte (on parle alors de fraudeur passif) et à 30% dans l’hypothèse inverse (on parle alors de fraudeur actif);

- En plafonnant l’amende pour manquement déclaratif à 1,5% du montant du compte au 31 décembre de l’année concernée lorsque le contribuable est passif et à 3% lorsqu’il est actif.

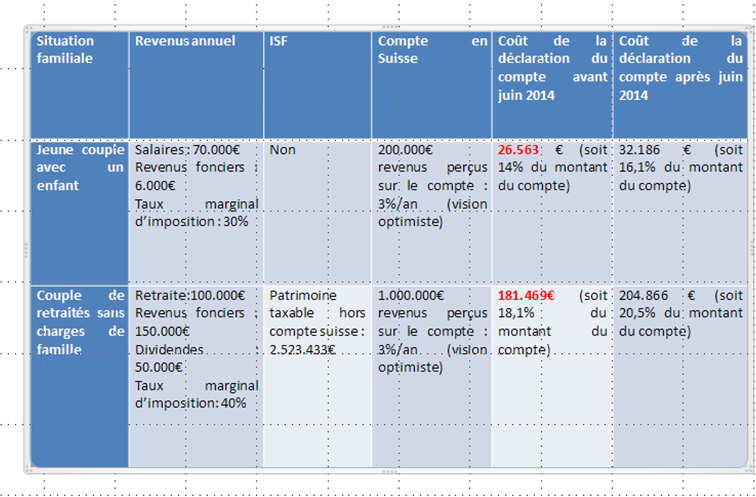

Les exemples ci-dessous permettent de mieux mesurer l’impact pour des clients « passifs » d’une régularisation rentrant dans le champ d’application de la circulaire Cazeneuve.

Mais si dans l’exemple 2, ce couple de retraités avait transféré entre 2007 et 2013 l’ensemble des sommes présentes sur leur compte et les avaient réparties à part égales sur deux comptes suisses appartenant à leurs deux enfants, l’administration aurait taxé ce transfert en tant que « don manuel », ce qui représente un coût supplémentaire d’approximativement 190.000 euros. Soit un taux de taxation total de 37,14% du montant du compte pour une déclaration avant juin 2014.

Comme le montre les exemples ci-dessus, le coût d’une régularisation spontanée dans les situations considérées comme « simples » (héritage, résidence à l’étranger) est souvent moins important que ce que l’on pourrait craindre et très inférieur à celui d’une procédure enclenchée par l’administration.

Chaque année écoulée dans le silence alourdit le montant de la régularisation. Il est donc vivement conseillé à nos clients de se manifester au plus vite.